当サイトはプロモーションを含みます。

当サイトの口コミはお客様の声の一部を掲載しています。

信用情報に不安がある、安定した収入がない、今までにクレジットカードを作ったことがない、などクレジットカードを作ることに不安を感じている方におすすめのクレジットカードをご紹介します!

最短10秒で発行できるカードもご紹介するので、「今すぐにクレジットカードを作りたい」と考えている方や「絶対にクレジットカードが必要」と考えている方は是非ご覧ください!

※クレジットカード作成の際には必ず審査があります。申し込み内容によっては審査に通らない場合もございますのでご了承ください。

審査の甘いクレジットカードは存在するの?

そもそも審査のないクレジットカードはないの?

結論から言うと、審査のないクレジットカードは存在しません。

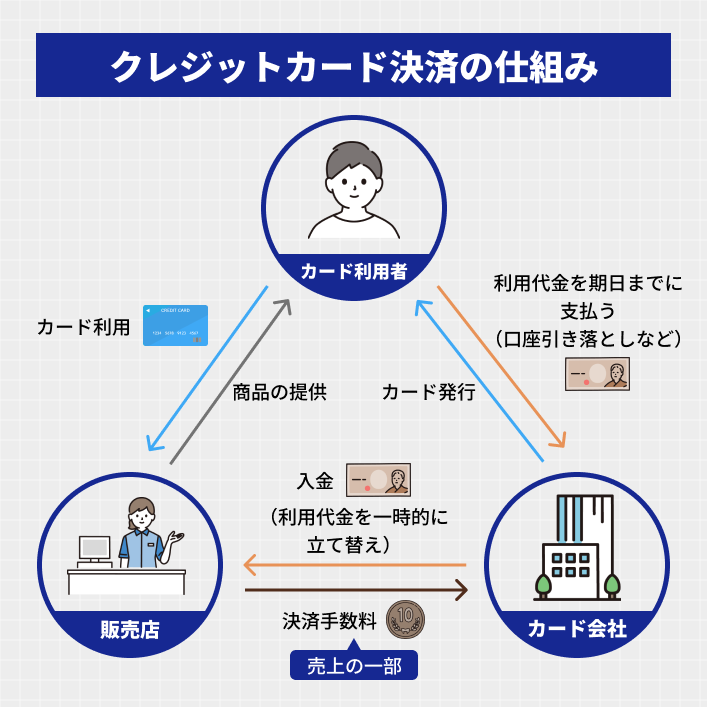

私たちがクレジットカードを利用すると、カード会社が販売店に利用代金を一時的に立て替えて支払います。その後、カード利用者が決められた期日までに利用代金を支払うことでクレジットカード決済の仕組みが成り立っています。

クレジットカードはこういった仕組みの上で成り立っているため、カード会社は利用者が後払いの返済をしっかりと行えるか、「信用=credit」に値するかを見極めるために審査をする必要があるのです。

【3つの立場から見るクレジットカード決済のメリット】

カード利用者:キャッシュレスでお買い物ができる、ポイントを獲得できる

カード会社:決済手数料を獲得できる

販売店:売上管理の効率化、カード利用層の顧客の獲得ができる

クレジットカードの審査項目

クレジットカードを申し込んだ際に、クレジットカード会社がどのような審査を行っているのかは具体的には明かされていません。ただし、一般的にいずれのカード会社もクレジットカードの審査において「(申し込みをした)本人の属性情報」と「本人の信用情報」を重視して審査を行なっていると言われています。

属性情報

属性情報とは、主に職業や年収、勤め先などクレジットカードの支払いに直接関わる情報のことを指します。勤め先情報では会社の規模や社名などが確認されます。そのほかにも、“家族構成”や“住まいが賃貸化持ち家か”、“住宅の築年年数”などが属性情報に含まれます。

信用情報

信用情報とは、各種ローンの利用やそれまでのクレジットカードの利用履歴、返済に関する情報などが含まれます。そして、これらの情報はいわゆるクレヒス(クレジットヒストリー)とも呼ばれます。

各カード会社や金融機関から集まったクレヒスは信用情報機関で管理されており、個人ごとに情報が記録されています。

申込者が今までに利用していたカード会社が異なっても、信用情報機関を通じて個人の信用情報が新しいカード会社に共有され、クレジットカード審査に利用されるという仕組みです。

国内の信用情報機関は、CIC(シー・アイ・シー)、JICC(日本信用情報機構)、個信センター(全国銀行個人信用情報センター)の3種類があります。それぞれ、信用情報の登録機関が異なるなどの違いがあります。

【3つの信用情報機関】

CIC(シー・アイ・シー)=1984年設立。消費者金融や信販会社などが加盟している。

JICC(日本信用情報機構)=1986年設立。消費者金融から銀行まで幅広い金融機関が加盟している。

個信センター(全国銀行個人信用情報センター)=全国銀行協会によって設立された一般社団法人。メガバンクを含む多くの銀行が加盟している。

審査の甘いクレジットカードは存在する?

残念ながら、審査が「甘い」=「誰でも作れる」クレジットカードは存在しません。

先ほどもお伝えした通り、クレジットカードの仕組みは利用者の返済能力を信用した上で成り立っているため、返済能力がない人でも作れるクレジットカードはカード会社からしても、発行したいとはなりません。

ただし、審査の難易度が低い(審査に通りやすい)クレジットカードや、審査に通りやすくなるコツなどは存在します。次の章からご紹介していくので、クレジットカードの審査の通過に不安がある方はそちらを参考にしてください。

審査に通りやすいクレジットカードを選ぶポイント

審査に通りやすいクレジットカードを選ぶポイントは主に以下の3つです。

1.一般ランクのカードを選ぶ

2.発行会社は消費者金融系を選ぶ

3.「〇〇だけど審査に通った」など口コミが良いカードを選ぶ

1.一般ランクのカードを選ぶ

各ステータスごとのカードの特徴

| ランク | 主な特徴 |

| 一般カード | ・年会費無料の場合が多い ・申込資格が万人向け |

| ゴールドカード | ・年会費がかかる ・付帯特典が充実している ・利用限度額が大きい |

| プラチナカード | ・年会費が高額 ・利用限度額が高額 ・レストランやホテルの優待が付帯 ・コンシェルジュサービスが依頼可能 |

| ブラックカード | ・カード会社からの招待制で持てる ・年会費が高額 ・付帯保険が充実している ・限定イベントの招待 |

クレジットカードには、一般・ゴールド・プラチナ・ブラックのランクがあり、この順番通りにステータス性(ランク)が上がっていきます。

ほとんどの場合、ステータスが高くなればなるほど、申込条件が万人向けではなくなり、審査が厳しくなります。

よって審査に通るか不安な方は、「一般ランク」のクレジットカードに申し込むと良いでしょう。

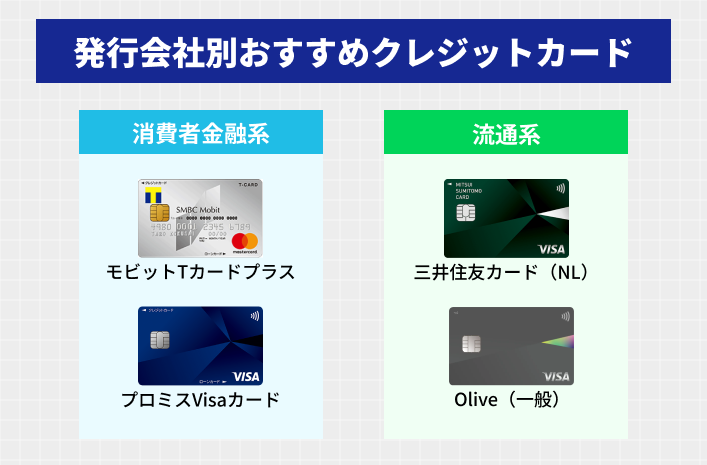

2.発行会社は消費者金融系を選ぶ

クレジットカードの発行会社の種類

「消費者金融系クレジットカード」=プロミス、アコムなどの消費者金融会社が発行するクレジットカード

「流通系クレジットカード」=百貨店、ショッピング施設などの小売業が発行するクレジットカード

「信販系クレジットカード」=いわゆるクレジットカード会社が発行するクレジットカード

「交通系クレジットカード」=鉄道会社や航空会社が発行するクレジットカード

「銀行系クレジットカード」=銀行が発行するクレジットカード

クレジットカードはそのカードごとにより、発行している「発行会社」が異なります。そして、発行会社ごとに審査の難易度も変わります。

クレジットカードの発行会社の種類は主に「消費者金融系」「流通系」「信販系」「交通系」「銀行系」の5つが代表的であり、一般的には消費者金融系クレジットカードの審査が緩く、銀行系クレジットカードの審査が厳しいといわれています。

審査の緩さを特に重要視している方は、「消費者金融系」や「流通系」のクレジットカードに申し込むと良いでしょう。

消費者金融系のクレジットカード作成の際は、一般的なクレジットカードの審査基準とは少し異なる「独自の審査基準」を設けているため、審査が緩いと言われています。

3.「〇〇だけど審査に通った」など口コミが良いカードを選ぶ

たとえ、上記の「一般ランクのカードを選ぶ」「消費者金融系・流通系のカードを選ぶ」といった条件を満たしていても必ずしもカードの審査に通るとは限りません。

なぜならクレジットカードの審査はカードごとに異なり、審査に通るためにはそれぞれのカードの審査条件を満たしている必要があるためです。個々のカードの細かい審査項目は明確ではないため、口コミを見るのが有効です。

クレジットカードに申し込む前にそのカードの口コミなどを見て、自分と同じような年収・属性の人がカードの審査に通ったかを確認するのがおすすめです。「主婦だけど審査に通った」「信用情報に自信がなかったけど審査に通った」などの口コミを見つけたら、そのカードに申し込むのを検討してみて良いかもしれません。

また、入会キャンペーンを設けている場合は、クレジットカード会社が多くの人に利用して欲しいと考えているため、審査に通りやすいと言われています。

審査に通りやすくなるコツ

クレジットカードの審査に通りやすくなるコツはいくつか存在しており、以下の5つが代表的と言えます。意識するだけで、クレジットカードの審査に通る可能性が高まるのでぜひ実践してみてください。

キャッシング枠は「0円」にする

クレジットカードのキャッシングとは、クレジットカードに付帯している現金を借りられるサービスのことです。

ほとんどのクレジットカードには、クレジットカードを使って買い物ができる限度額である「ショッピング利用枠」と、現金を借りることができる「キャッシング利用枠」が設けられています。このキャッシング利用枠の分だけ、クレジットカードを使って全国の銀行やコンビニなどでお金を借りることができます。

クレジットカードのショッピング利用枠は、申込時に記入した職業や年収、年齢などの情報をもとにカード会社が決定するのに対し、キャッシング枠は必ずしも希望が通るとは限りませんが、クレジットカード申し込みの際に希望利用額を設定することができます。

審査の通りやすさを重要視する場合、キャッシング枠の希望額は「0円」にするのがおすすめです。キャッシング枠をつけてしまうと、通常のクレジットカード利用に比べてキャッシング利用による返済のリスクなどが追加で生じるため、審査が厳しくなってしまいます。

一度に複数のクレジットカードに申し込まない

一度に複数枚のクレジットカードに申し込むと、審査に落ちてしまう可能性があります。

短期間に複数枚のクレジットカードに申し込むことで、カード会社から「お金に困っているのではないか」=「返済能力がないのではないか」と判断されてしまい、審査に落ちることがあります。

複数のクレジットカードが欲しい場合、1つのクレジットカードが届いてから新しいクレジットカードに申し込むなどの工夫をしましょう。

目安として、クレジットカードは1ヶ月に2枚までの申し込みにとどめるのが良いと言われています。

申し込み情報を正確に入力する

申し込み情報を入力する際に、個人情報などを正確に入力することは審査に通るために必須です。

申込者に関する情報は、審査段階でカード会社側に明確になります。たとえ記入ミスでも虚偽の申告だと判断されれば、信頼に値しない人だと判断されて審査落ちの原因となってしまいます。

クレジットカードを申し込む際の個人情報の入力は、間違いがないか慎重に行いましょう!

クレヒスを育てる

すでにクレジットカードを持っている方に限った方法ですが、クレヒスを育てることも審査に通りやすくなるコツの1つです。

クレヒスとはクレジットヒストリーの略で、クレジットカードの審査の際に判断材料となる情報のことです。クレヒスにはクレジットカードの利用履歴などが含まれ、これが優良な状況であるほどクレジットカードの審査に通りやすくなると言われています。

既に所有しているクレジットカードを定期的(できれば毎月が理想)に使用し、利用代金を期日までにしっかりと支払うことでクレヒスを育てることができます。

公共料金の支払いをクレジットカードにすれば、毎月クレヒスを育てることができるのでおすすめです。

専業主婦(主夫)や学生の場合は、家族カードに申し込む

少し例外的な方法ではありますが、条件に当てはまっており、どうしてもクレジットカードが欲しいという方は「家族カード」に申し込むのもおすすめです。

家族カードとは、安定した収入のある本会員の家族が発行できるクレジットカードで、ほとんどの場合年会費がかからずに本会員とほぼ同等の特典やサービスを受けることができます。

また、先ほど審査のないクレジットカードは存在しないとご紹介しましたが、家族カードの場合は少し例外的で、家族カード発行の際の審査は本会員を対象として行われるため、申込者本人(家族)は審査がありません。

そのため、審査に不安があるがどうしてもクレジットカードが欲しく、かつ家族カードを発行できる条件に合う方は申し込んでみてはいかがでしょうか。

ただし、家族カードは引き落としが本会員とまとめて引き落とされたり、本会員がカードを解約すると家族カードも自動的に解約となってしまうなどのデメリットがあるので注意してください。

・家族カードを作る際の審査は本会員が対象

・ポイントをまとめて効率よく貯めることができる

・支払いが1つにまとまり、家計管理が楽になる

・家族カードの支払いは本カードとまとめて支払う(支払い口座を分けることができない)

・本カードを解約すると、家族カードも同時に解約される

家族カードの発行は万人に当てはまる方法ではないので、審査が不安な方はこれからご紹介する『審査が不安な方におすすめのクレジットカード』を参考にしてみてください。

審査が不安な方におすすめのクレジットカード比較表

| カード名 |

三井住友カード(NL) |

Tカードプラス(SMBCモビット next) | Olive | プロミスVisaカード |

| 券面 |

|

|

|

|

| おすすめな人 |

対象のコンビニ・飲食店をよく利用する方 |

Tポイントを貯めたい方 | お財布をスッキリさせたい方 | カードローン機能も 使いたい方 |

| 年会費 | 永年無料 |

永年無料 | 永年無料 (※一般のみ) |

永年無料 |

| ポイント還元率 | 0.5%~7% ※対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元(※1) |

0.5~1.5% | 0.5~20% | 0.5%〜7% |

| 国際ブランド | Visa、Mastercard | Mastercard | Visa | Visa |

| 申し込み対象 | 満18歳以上(高校生は除く) | 満20歳以上のモビットカード会員の方 | 日本国内在住の18歳以上の方 | 満18歳以上のプロミス会員の方(高校生は除く) |

| 発行スピード | 最短10秒で即時発行 ※即時発行ができない場合があります。 |

最短5営業日 | 最短3営業日 | 最短5営業日 |

| 電子マネー | Apple pay、Google Pay、iD(専用)、WAON、PiTaPa | Apple pay、Google Pay、id |

Apple pay、Google Pay、PiTaPa |

Apple pay、Google Pay、id、WAON、PiTaPa |

| 追加カード |

ETCカード、家族カード

|

ETCカード | ETCカード | ETCカード |

| お支払い日 |

15日締め翌月10日払い/月末締め翌月26日払い

|

15日締め10日払い | 月末締め翌月26日払い | 15日締め翌日10日払い |

| キャンペーン |

新規入会&ご利用で最大6,000円相当プレゼント

①最大5,000円相当Vポイント(ご利用金額の10%)

②新規入会でVポイント1,000円相当プレゼント (期間:2024/1/1~2024/4/21) |

最大35,100円相当プレゼントキャンペーン(2024/3/31まで) ※特典付与には条件があり、口座開設とクレジットカード・デビットカードのお取引、証券のお取引も含みます。 ※最大35,100円相当は最上位クレジットカードでのお取引が対象になります。 |

マイ・ペイすリボの登録&利用でもれなく3000円 プレゼント! |

|

| 公式サイト |

※1:iD、カードの差し込み、磁気取引は対象外です。

:商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

:一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

:通常のポイントを含みます。

:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

:Visaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

審査が不安な方におすすめのクレジットカードランキング

-

三井住友カード(NL)5

対象のコンビニ・飲食店の利用で最大7%ポイント還元!(※1)

24時間最短10秒でカード番号発行!

(※即時発行ができない場合があります。)年会費 永年無料

ポイント還元率 0.5〜7%※対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元(※1)

国際ブランド Visa、Mastercard

申し込み対象 満18歳以上(高校生は除く)

発行スピード 最短10秒で即時発行

(※即時発行ができない場合があります。)電子マネー Apple Pay、Google Pay、iD(専用)、WAON、PiTaPa

①新規入会&ご利用で最大6,000円相当プレゼント

→1.最大5,000円相当Vポイント(ご利用金額の10%)

→2. 新規入会でVポイント1,000円相当プレゼント(期間:2024/1/1~2024/4/21)

②年会費永年無料&ナンバーレスで盗み見の心配なし!

③24時間、最短10秒(※)でカード番号発行(※:即時発行ができない場合があります。)

④対象のコンビニ・飲食店で最大7%ポイント還元(※1)

⑤貯まったVポイントは使い道が豊富!

⑥最高2,000万円の海外旅行傷害保険(利用付帯)※1:iD、カードの差し込み、磁気取引は対象外です。

:商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

:一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

:通常のポイントを含みます。

:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

:Visaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

①基本ポイント還元率は0.5%

①基本ポイント還元率は0.5%

②国際ブランドがVisa・Mastercardのみ

③国内旅行傷害保険はない・セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなどをよく利用する方

・ユニバによく行く方(スマホのタッチ決済で最大7%ポイント還元)(※1)

・セキュリティ面を気にしている方(ナンバーレスで盗み見防止)

・学生の方(対象のサブスク支払いで最大10%ポイント還元)(※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。)クレカオタク 対象のコンビニ利用の多い方は絶対に持っておきたい1枚です!\☆新規入会&ご利用で最大6,000円相当プレゼント /

①最大5,000円相当Vポイント(ご利用金額の10%)

②新規入会でVポイント1,000円相当プレゼント

(期間:2024/1/1~2024/4/21)

-

Tカードプラス(SMBCモビット next)4

クレジットとカードローン機能が1枚に!消費者金融系のカードのため、過去の信用情報に不安がある方におすすめ!

年会費 永年無料

ポイント還元率 0.5%〜1.5%

国際ブランド Mastercard

申し込み対象 満20歳以上のモビットカード会員の方

発行スピード 最短5営業日

電子マネー Apple Pay、Google Pay、id

①クレジット・カードローン・Tポイントの3つの機能が1枚に!

②カードローン用のカードと気づかれにくい

③年間100万円までのショッピング補償

④消費者金融系のカードのため、審査が厳しくない!

⑤ETCカード新規発行料&年会費無料

⑥カードの利用&提示でTポイントが貯まる

⑦年会費が永年無料①国際ブランドがMastercardのみ

②発行までに「カードローン手続き」と「クレジットカード手続き」の2回の手続きをする必要がある

③基本還元率が0.5%と低め

④旅行損害保険が付帯しない

⑤即時発行には非対応・Tポイント加盟店をよく利用する方

・カードローンを利用していることをバレたくない方クレカオタク Tカードの利用だけでなく、クレジットカード利用やカードローンの返済でもTポイントが貯まるので、効率よくTポイントを貯めたい方におすすめの1枚と言えます!※カードローン審査通過後にクレジットカードの審査があります。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。\信用情報に不安がある方でも発行実績あり/

-

Olive(一般)3

キャッシュカード、クレジットカード、デビットカード、ポイント払いの4つの機能が1枚に!

年会費 永年無料 ※一般ランクのみ

ポイント還元率 0.5~20%

国際ブランド VISA

申し込み対象 日本国内在住の18歳以上の方

発行スピード 最短3営業日

電子マネー Apple Pay、Google Pay、PiTaPa

①キャッシュカード、クレジットカード、デビットカード、ポイント払いの4つの機能が1枚に集約!

②支払いモードの切り替えはアプリで完結

③カード番号・口座番号の記載がないナンバーレスデザイン

④最高2,000万円の海外旅行損害保険付き

⑤対象のコンビニ・飲食店で最大20%ポイント還元(※)

⑥貯まったVポイントは使い道が豊富!

⑦Oliveアカウントご契約口座を出金口座とした、SMBCダイレクトでの他行あて振込手数料が月3回まで無料※:対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

: 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

: ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。①クレジットモードの基本還元率は0.5%と低め

②ショッピング補償はなし

③国内旅行損害保険はない

④国際ブランドがVISAのみ

⑤引き落とし銀行が三井住友銀行のみ・お財布をスッキリさせたい方

・対象のコンビニ・飲食店をよく利用する方クレカオタク 三井住友カード(NL)にキャッシュカード機能・デビットカード機能を搭載したようなカードで、マルチに使うことができます!\最大39,100円プレゼントキャンペーン実施中!/

(期間:2024/4/1~2024/4/21) -

プロミスVisaカード2

プロミスローン機能一体型クレジットカード!

年会費 永年無料

ポイント還元率 0.5%〜7%

国際ブランド Visa

申し込み対象 満18歳以上のプロミス会員の方(高校生は除く)

発行スピード 最短5営業日

電子マネー Apple Pay、Google Pay、id、WAON、PiTaPa

①プロミスローン機能一体型クレジットカード

②最高2,000万円の海外旅行損害保険付き

③カード番号の記載がないナンバーレスデザインで安心安全

④対象のコンビニ・飲食店で最大20%ポイント還元①クレジットモードの基本還元率は0.5%と低め

②ショッピング補償はなし

③国内旅行損害保険はない

④国際ブランドがVISAのみ

⑤カード申込の前にプロミスで借入の契約をする必要がある・カードローンのカードを持っているとバレたくない方

・対象のコンビニ・飲食店をよく利用する方クレカオタク プロミスで借入を行なっており、クレジットカードも1枚にまとめたいという方におすすめのカードです!※カードローン審査通過後にクレジットカードの審査があります。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※スマホからVisaのタッチ決済・Mastercard®コンタクトレスで支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります\コンビニ利用で最大20%ポイント還元/

よくある質問

- クレジットカードの審査通過のコツは?

- クレジットカードの審査難易度は、発行会社とクレジットカードのランクによって変わります。クレジットカードの審査に不安がある方は消費者金融系のカードや、一般カードなどを選ぶと良いでしょう。反対に、銀行系のカードやゴールカードなどは審査が厳しくなっています。

- 審査のないクレジットカードはあるの?

- クレジットカードはカードには必ず審査があります。クレジットカードの仕組みはカード会社から一時的に借金をしているようなものなので、カード会社がお金を貸すのに相応しい人かどうかを判断するために審査を行います。

- フリーランスや個人事業主・自営業でも作れる?

- フリーランス・個人事業主・自営業の場合はサラリーマンよりもクレジットカードを作るのが難しいと言われています。まだ、会社員をしていて将来独立することを考えている方は会社員のうちにクレジットカードを作っておくと良いでしょう。

- 無職でも審査に通る?

- 無職で安定した収入がなくても、「専業主婦(夫)」「学生」である場合はクレジットカードを作ることができます。ただし、それ以外のパターンだと無職で安定した収入がない場合はクレジットカードを作るのが難しいと言えるでしょう。どうしてもキャッシュレス派になりたいと言う方は、審査がないデビットカードがおすすめです。

- 新入社員でも審査に通る?

- クレジットカードの審査に関係するのは、社歴よりも過去の信用情報などです。新入社員となって安定した収入が見込めるのであれば、クレジットカードを作ることができます。